2019年2月追記)医者の節税を考えてみる。上級偏

仮想通貨外来のクリドクです。

勤務医の節税について、いよいよ上級編を考えてみます。

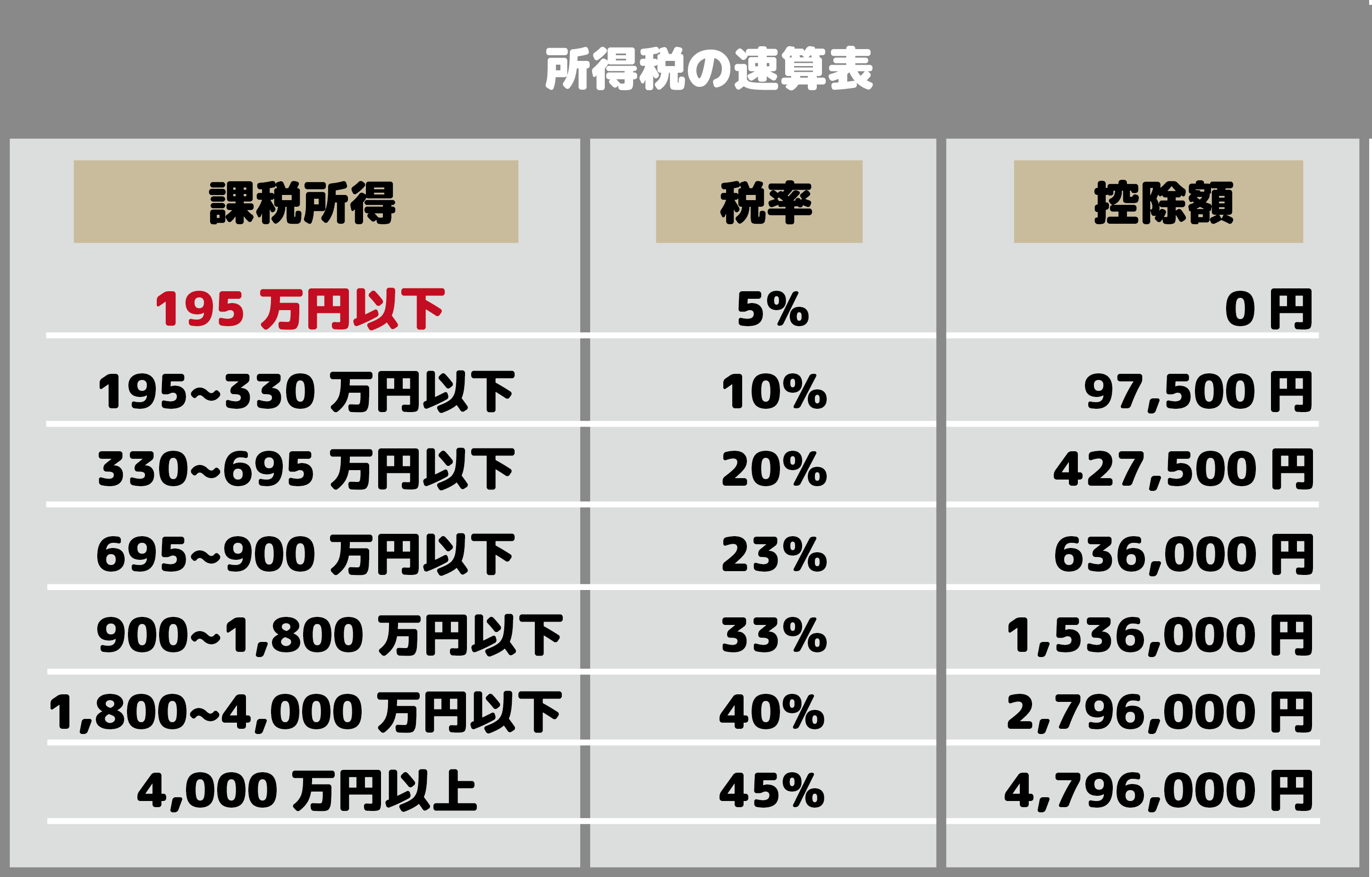

日本の税制はご存知の通り累進課税です。

個人が1人でたくさんもらえばもらうほど

税金も増えていく仕組みです。

外勤や当直がんばって1500万とか2000万とかいくと思いますが

思ったほど生活の余裕って広がっていかない感じありません??

むしろ翌年の住民税の額に腹立たしささえ覚えてしまうこともしばしばです。

そこで改めて給与明細を見てみると

所得税もさることながら

社会保険料というヤツの

大きさが際立ちます。

将来、年金もらえるのとか

病院受診したときに使う保険証を持てるのは

これを払っているからです。

社会保険料を何とか安くできないか?

医師はふつう、主たる勤務先といくつかのバイト先から

給料もらいますよね。

ところが

社会保険料は主たる勤務先の給与をベースに計算されます。

たとえば

月給100万、A病院のみから支給されている場合

社会保険料は、10.8万/月くらい

1年間で計算すると

給与が1200万、社保は130万

つづいて

月給100万

メインのA病院から60万+外勤先から40万もらう場合

A病院の60万をベースに計算されますから

社保は8.5万/月くらい

1年間で計算すると

給与1200万、社保は102万

天引きされる金額の差、わかりますか??

130万→102万です。

けっこう変わってきますよね。

メイン減らして外勤増やすなんてのは

ガッツリ働き方の交渉が必要です。

理想は、メインの勤務先を

週3日くらいにしておく感じです。

それ以外の時間はとにかくあちこちで外勤三昧するんです。

でも医者はいろいろシガラミがありますから

そんなこと言われても難しい環境の方のほうが多いでしょうね。

でももし

転職を考えている先生の場合は

そういったやり方に寄せていく

チャンスかもしれません。

少しでも気になるなら

転職エージェントに絶対に相談をしてみるべきです。

思わぬ選択肢や道が開ける可能性もありますから。

行動力は財産です。

![]()

ところで

メインの勤務先を持たないフリーランスの場合

社会保険は

厚生年金ではなく、国保・国民年金になります。

これらは給与に応じて金額が増えますが

上限があります。

医者の給与を考えると、国保・国民年金の方が

税負担としては軽く感じることの方が多いはずです。

デメリットとしては、将来もらえるはずの年金が少なくなること。

といっても、今の30代医師が老後を迎えるころには

年金制度自体が崩壊しているかもしれません。

わたしは割とそうなる確率が高いと思っています。

ですから

制度に頼らない資産作りが大切なんです。

余談ですが

忙しい医師は、放置でもコツコツ利益が積み上がる

自動売買系のものを少し走らせておくといいですよ。

![]()

![]()

社会保険料の圧縮の方法

中小企業の経営者がよく行う手法を書いておきます。

わたしも法人をたちあげてしばらくは

この方法を使っていました。

もしも

講演料や原稿料なんかで、ある程度まとまった副収入があるとか

実家がなにか事業をしているなら

(喫茶店でも農家でもなんでもいいです)

さっさと

法人化してしまいましょう。

そして

その法人を自分のメインの勤務先とします。

その法人からは、少しだけ給与をもらうんです。

仮に

月給20万をもらうことにすると

社保は月2.8万です。

自分の法人ですから

勤務時間や勤務内容、もらう給与額は

ある程度自由に決めることができます。

というか、自分の法人=自分は役員のはずです。

役員とは経営者です。

経営者に、労働時間という概念はあまり関係ありません。

経営者というだけで、相応の責任を負い

その対価として、役員報酬をもらうからです。

ですから

給与20万をもらうといっても

どこかで1日働かないといけない、なんてことはないわけです。

そうすると

社会保険料をグッと低く抑えることができます。

あとの時間はすべて自由に働けばいいのです。

詳細は税理士さんに一度じっくり聞いてみるといいです。

もちろんわたしにツイッターDM(@Crypto_clinic)いただいても構いません。

ということで

上級編は法人化による社会保険料のコントロールを

テーマに書いてみました。

どなたかの参考になれば幸いです。

究極の節税 最終解

上記の社会保険料の圧縮は難しいですが効果は強力です。

しかも何年の長期に続けると税務署も黙ってはいないでしょう。

結局、稼いだらしっかり税金は収めるにつきます。

でもまだ諦めてはいけません!

一つ至高の手段が残っています。

それが誰しも一度は憧れる

配当金生活です。

年収1500万の場合、実効税率は43%です。

手取りを計算すると、855万円になります。

一方、配当金はいくらであろうと税金は20%。

1068万円の配当金があれば、855万円が手取りです。

株式の運用で3%配当金がもらえるとすると

3億5600万運用すれば、手取り配当金855万になります。

3億、、、ちょっと遠いですね。

では、FX自動売買で考えてみます。

経験上、少なく見積もっても10%は運用益があがります。

すると1億680万を運用すれば、手取りの運用益が855万になります。

1億なら、たいていの医者ならなんとかなりそうな金額です。

設定にもよりますが実際は20%前後の運用益は期待できます。

となると5000~6000万の運用で済みます。

これはチャレンジしない手はないでしょう。

気になる方は参考にしてみてください。

設定といっても難しくはないです。

初心者はまずここから。

シェア・ツイートいただけると嬉しいです↓↓↓